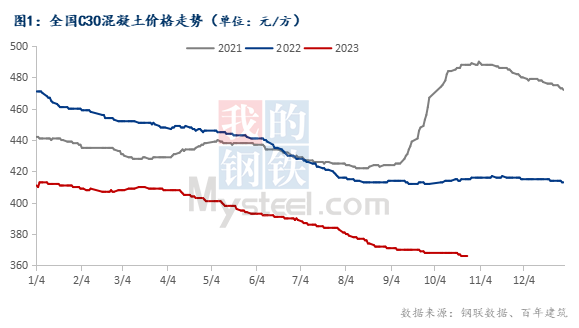

据百年建筑网统计,截至10月底,百年建筑网C30非泵混凝土均价为366元/方,环比下跌0.81%,全国混凝土价格偏弱运行。步入银十,全国混凝土发运量连续三周呈上升态势,但增量有限,且多地原料价格涨跌互现。双节前后,多数混凝土企业工作重心转至回款催收,但普遍反馈表现不够理想。部分市场虽有存量项目拉动需求,但增量没有到达预期。华东地区原料水泥价格普遍推涨,商业综合体、安置房以及轨道交通类项目进度尚可,10月以来混凝土发运量一路小幅回升。西南水泥价格亦是整体飘红,其中重庆市场增幅最高,达70元/吨。多地项目进度受资金影响较为严重,整体需求无显著增加,大部分企业以安置房项目供应为主。华南地区原材水泥价格持稳为主,随着雨水的减弱,需求有一定回暖。部分市场随节后资金的好转,园区以及厂房项目支撑了一定用量。华中地区河南湖北等地农忙结束后,项目进度加快,因此搅拌站出货情况好转,且高速公路等项目有小幅赶工现象。华北地区节后恰逢重要会议,加上天气污染影响,工地施工进度整体放缓,10月中旬发运量不够理想。预计随天气的好转,工地恢复正常施工后,需求或将在冬施来临前有所提升。东北地区需求变化不够明显,混凝土发运量震荡运行。西北地区资金问题严重,部分项目处于停供状态。整体看来混凝土市场需求在10月有所好转,但整体增量并未达到预期。多数企业均反馈金钱上的压力较大,预计后续混凝土市场需求持稳运行为主。

截至10月底,百年建筑网水泥价格指数391.8,月环比上升3.75%%,同比下降17.84%。分区域看,华东地区,10月上旬浙江交通管制解除,但是短期恢复速度没有到达预期。中下旬部分市场行情报价回落,下游开始补库。华南地区,10月上旬天气好转,加上节后下游补库,出库量开始恢复。中下旬需求开始恢复,如南宁新增市政道路扩建工程,局部新开有拉动需求回补。华中地区,10月上旬,节假日期间连续下雨,需求不佳。中下旬市场项目进度良好,局部大项目如洞庭湖生态修复等项目提上日程,正式供应有带动需求回补。西南地区,10月上旬工地受限,压缩施工时间。中下旬天气转好,工程进度恢复。三北地区,10月上旬节后项目正常开工,雨水天气影响减少,节后市场需求恢复。中下旬北方正逢施工旺季,重点项目稳定推进,新开如学校、医院等,也带动需求小幅回升。

截至10月底,机制砂均价93元/吨,月环比下降1.06%;碎石均价89元/吨,月环比持平。据百年建筑网数据统计,全国重点18个城市砂石市场行情报价变动情况来看,华东各市场砂石价格以跌为主,其中上海市场外来天然砂受竞争压力的影响,砂石需求仍在持续恢复中,短期内上海砂石价格稳中偏弱运行。浙江省重大赛事结束之后,国道项目开始恢复施工,本地砂石用量小幅增加。山东市场鲁中地区济南施工进度加快,地铁项目、隧道项目推进进度,某大型搅拌站采购原料增加,市场资金情况有所改善。华东市场砂石整体价格表现不尽人意,其中天然砂价格跌幅最大,机制砂其次,碎石价格最为坚挺。加之,搅拌站回款压力较大,工程方量供应谨慎,华东砂石价格或难有上升空间。华中地区各市场砂石价格涨跌互现,湖北地区下游砂石价格呈现弱势运行,外发量减少。湖南个别厂家暂停生产,但整体供应充足。豫北个别城市为配合环保,产线暂停,产量缩减,供应下降。西南地区,云南需求一般,供需双弱。四川成都需求暂稳,以续建项目为主。重庆部分大厂价格上涨,外发以下游城市为主。东北地区,辽宁砂石料有价格优势,南方部分品种需求上升,外发量增加。华北地区,河北京津冀矿山进行为配合环保,加上有企业存在设备检修等问题,大部分矿山本周有一半时间都处于停产状态,工地及搅拌站生产时间缩短,本地及外发需求量下滑,预计后期恢复正常发货水平。

截至10月底,百年建筑网统计全国22个重点城市S95矿渣粉均价为210.7元/吨,月环下跌1.8%,较去年同期下跌73元/吨,国内矿渣粉整体下行趋势,北方水渣及船运矿渣粉价格较大幅度走低。华东地区10月底S95矿渣粉均价环比下跌2.5%,长三角多数城市矿渣粉价格下跌10元/吨,江西部分城市下跌10元/吨;华南地区下跌1.3%,海南多地累计下跌10元/吨;华中整体持稳;华北下跌5.4%,唐山矿渣粉价格下跌15-20元/吨,北京、天津矿渣粉价格小幅下跌5-10元/吨;西南地区整体平稳;东北辽宁部分城市矿渣粉价格下跌5-15元/吨。

据分析,10月以来混凝土生产成本小幅提升,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本上升2.38元。百年建筑网统计10月全国C30非泵市场均价为336.48元/方9月均价为334.1元/方,月环比提升2.38元/方;从生产成本端来看,全国水泥厂商将继续减产或被动停窑,水泥价格涨跌互现,均价月环比有小幅提升,由此可以看出混凝土成本增加的主要原因体现在水泥价格的上涨;砂石价格近期较为温和,价格涨跌幅基本维持在一元左右;矿渣粉在市场相对较为疲软的情况下,价格也稳中偏弱运行,对混凝土价格影响较小,其中水泥价格尚有起色,混凝土均价小幅提升。

2023年10月混凝土企业产量为889.75万方,环比提升0.95%,同比降低69.19%。华东地区近期需求方面有所回升,浙江市场搅拌站亚运会后发运量明显提升,发运量环比提升9.3%。安徽部分搅拌站反馈8-9月份所承接的项目需求有所释放,发运量小幅提升1.8%。江西混凝土发运量环比提升4%,昌九高铁项目近期用量较大,且路面、学校项目进度较好。华南地区广东发运量小幅提升1.5%。目前在建项目以地铁项目为主,其他新项目启动缓慢,雨水对广东市场影响较小。广西发运量大幅提升6.7%,柳州产业园项目需求较好,河池拆迁房项目需求有所提升。海南混凝土发运量提升6.5%,海南自贸港项目和配套设施项目稳步推进,需求有所支持,三亚高速路项目启动,混凝土开始供应。华北地区发运量环比大幅提升14.64%。京津冀混凝土发运量提升10%-20%不等,河北限产解除后,唐山曹妃甸矿石储运基地项目开工建设,虽然22号中午发布橙色预警,但是影响较小,石家庄细胞治疗产品商业化生产基地项目新启动,需求有所支撑。京津冀会议结束后出现发运量增补的情况,平均日均发运量提升500-1000方不等。山西混凝土发运量提升4.3%,天气好转,适宜施工,临近11月集中生产,支撑用量以楼盘项目为主,碧桂园、中海、京贸、富力地产项目需求较好,太原环城高速项目进度提升明显。

2023年10月水泥企业出库量为2313.3万吨,年同比下降44.78%。本轮调研期内重点项目持续发力托底内需,如通苏嘉甬项目。据浙江某水泥企业反馈,通苏嘉甬项目从上个月的零供几百至现在的一千吨,几个项目市场增加近1万吨水泥;其余项目如苏台高速、S207等高速路,快速路,以及高速连接线等,对需求的支撑是长期的,水泥采购量相对稳定。其次是局部天气好转及管控解除,近期有开始赶工。据河北某水泥企业反馈,石家庄前期环保预警,所有区域,包括沧州,石家庄,保定等均出现运输不便。近期峰会结束并伴随天气转好,工地恢复正常施工进度,出货量略微增加。据统计,今年19月份,商品房销售面积84806万平方米,同比下降7.5%,其中住宅销售面积下降6.3%。商品房销售额89070亿元,同比下降4.6%,其中住宅销售额下降3.2%。值得注意的是,无论是销售面积还是金额,累计增速下降的速率都在放缓。据云南某水泥企业反馈,西双版纳近期建房类项目开工比较多,旅游业恢复后,旅游周边设施也在不断建设完善。与此同时,随着需求好转后,局部也开始小赶工,商混企业采购量随之增加。民用较上期略有回升,本期主要是厂家营销政策调整,有刺激下游门店囤货。据广西某水泥企业反馈,目前水泥主流品牌对贸易商采取末位淘汰制,为完成厂家指定的目标,很多贸易商在厂家出厂价格的基础上又下调20元/吨,因此民用袋装的量短期爆发。

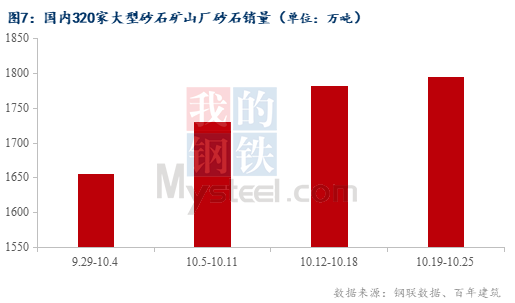

截至10月底,据百年建筑网对国内大型矿山企业和砂石加工厂砂石销量调研情况去看,砂石销量为6962.36万吨,环比同期减少2.99%,其中碎石占58.87%,机制砂占31.22%。四季度开始,由于双节及资金影响,项目施工周期有所缩短,外加新开项目增量不及往年同期,华东由于大型运动会,市场需求有所减弱,砂石源头企业发运量减少,导致库存提升,因此行情不佳,月底,国内部分项目进入抢工期阶段,因此市场需求有所回暖,整体发运量有所增加,因此整月降幅不大。

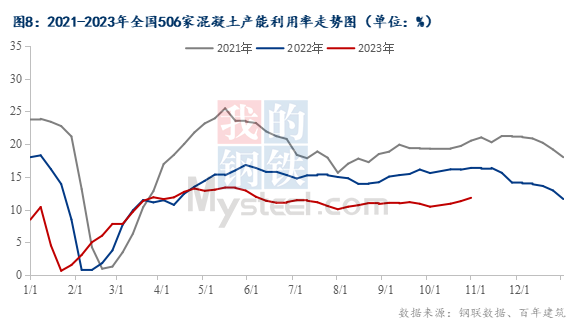

根据百年建筑调研国内506家混凝土企业出货情况,10月全国混凝土产能利用率小幅回升,10月底全国混凝土产能利用率11.8%,较去年同期下跌4.57个百分点。

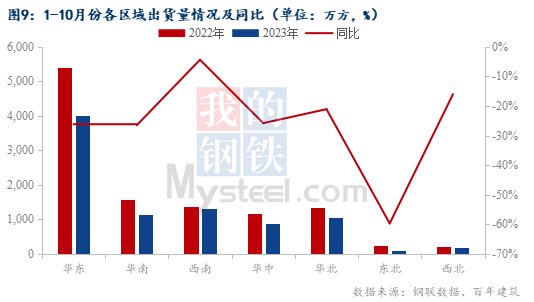

2023年1-10月样本企业混凝土发运量较去年同期下降23.44%,较去年同期产量差距继续扩大,分区域来看:华东整体产量较去年同期下降26.18%,差距继续扩大;华南较去年同期下降26.5%,华中和华北分别下降25.82%和21.1%,西南整体较去年同期下降4.4%。市场反馈,节前多地回款不理想,双节期间,国内雨水天气增多,节后市场开始陆续恢复,但项目进度仍然不佳,跌价资金紧张情况延续,短时间内国内混凝土发运量继续维持小幅波动,难有明显提升。

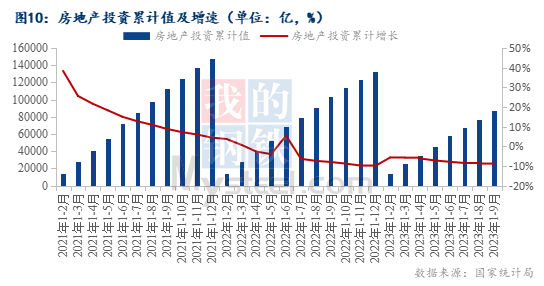

1-9月份,全国房地产开发投资87269亿元,同比下降9.1%,其中,住宅投资66279亿元,下降8.4%。房地产开发企业房屋施工面积815688万平方米,同比下降7.1%。其中,住宅施工面积574250万平方米,下降7.4%。房屋新开工面积72123万平方米,下降23.4%,房屋竣工面积48705万平方米,增长19.8%。商品房销售面积84806万平方米,同比下降7.5%,其中住宅销售面积下降6.3%。全国1-9月房地产开发投资额同比下降9.1%,差于预期,累计降幅进一步走扩。房地产供需格局改变后,市场信心不足,地产投资持续萎缩。九月商品房成交跌幅有所收窄,销售面积同比从-12.2%小幅收窄至-10.1%。得益于当月降限购及信贷宽松的地产政策落地,九月单月商品房销售面积达年内次高水平。对地产宽信贷政策反映较为亮眼的数据为居民中长期贷款,降低存量房贷利率政策或减弱居民提前还贷意愿,导致九月居民部门信贷改善明显。但累计同比趋势与地产销售出现劈叉。

供应方面,10月混凝土产能利用率环比9月持续回升,月环比上升0.66个百分点。10月国内行情有所好转,各类原材成本提升明显,但是市场竞争压力较大,混凝土供应方面虽有回升,但是整体增幅仍然达不到往年同期水平。展望11月,供应方面经过前两个月的增补,大部分国央企混凝土企业仍然难以达到年底既定指标,因此11月或将会加强供应,此外北方市场11月赶工期情绪较浓,需求方面大概率保持提升态势。原材成本方面,以水泥为首的原材开始大面积推涨,对混凝土生产成本将会产生一定影响,11月份混凝土企业成本上升趋势将会更大,预计11月份混凝土供需将会持续走强,价格方面有望止跌。从区域方面来看,华东、华南、西南三大地区混凝土市场价格或将小幅提升,华中地区价格持续上涨缺乏动力。北方市场大概率保持稳定趋势。

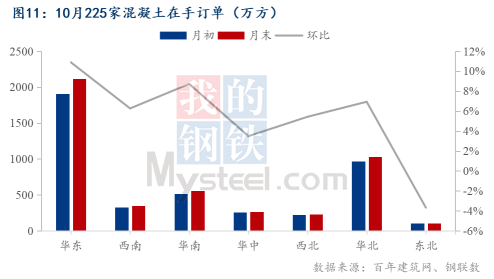

根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至10月最后一周混凝土在手订单总量为4665.5万方,环比月初上升8.3%,在手订单净增357万方。10月份新增在手订单持续提升,根据市场调研情况去看混凝土企业开始为明年准备,目前所承接的订单短期内释放需求的可能性不大。从区域上来看,华东在手订单增幅最大,月环比提升10.88%。华南、华北分别提升8.72%和6.94%。河北石家庄细胞治疗产品商业化生产基地项目;山东港口、高速扩建项目在手订单较多;四川成德S11线项目等所累计的在手订单方量较大。东北地区在手订单有所下滑,目前东北地区混凝土企业以供应为主,新建项目较少,因此在手订单有所下滑。展望11月,天气逐渐转凉,另外临近年底,施工企业赶工心态较浓,预计11月国内混凝土需求仍将保持上涨的趋势。

2023年9月份,成都市行政区域内核发施工许可证建设项目124个;核发施工许可证面积401.39万平方米;工程建设价格156.85亿元。长沙市9月份核发施工许可证建设项目16个,核发施工许可证面积121.94万平方米;南昌市9月份核发施工许可证建设项目132个,核发施工许可证面积80.52万平方米,长度0.26千米;重庆市9月份核发施工许可证建设项目3个,核发施工许可证面积15.23万平方米;深圳市9月份核发施工许可证建设项目58个,核发施工许可证面积398.81万平方米,长度1.16千米。